1

1

15 февраля 2019

5034

4 мин.

Получить доход выше чем по банковскому вкладу довольно просто. Достаточно просто положить деньги на индивидуальный инвестиционный счет (ИИС) – и государство вдобавок к заработанному доходу может вернуть вам 13% от вложенных средств.

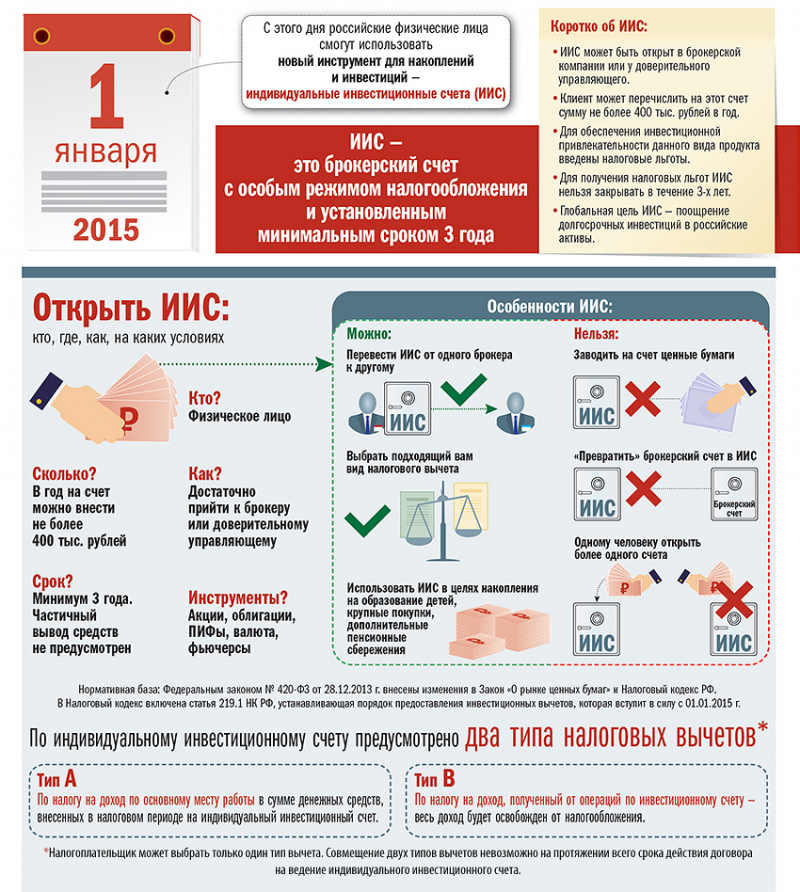

ИИС – это обычный брокерский счет. На него можно вносить деньги, после чего покупать ценные бумаги или валюту, а также проводить иные операции на финансовых рынках. При этом для граждан России, использующих ИИС, существуют налоговые льготы, которые позволяют резко увеличить доходность инвестиций.

Работает это следующим образом. Если вы вносите деньги на ИИС, то получаете право на так называемый налоговый вычет. Существует два варианта налоговых вычетов, иногда их именуют вычетом типа «А» и вычетом типа «Б».

Как показывает практика инвестиционной компании «ФИНАМ», занимающей, по данным Московской биржи, по числу открытых ИИС, первое место среди брокеров и второе после Сбербанка по рынку в целом, подавляющее большинство граждан, открывших ИИС, используют вычет типа А. Суть его в следующем.

Вычет типа А предполагает, что можно каждый год уменьшать налоговую базу на сумму, внесенную на ИИС, не превышающую 400 тысяч рублей. Проще говоря, государство возвращает инвестору подоходный налог, уплаченный с этой суммы. Подоходный налог, или, официально, НДФЛ, у нас – 13%. Таким образом, на средства, внесенные на ИИС вы, по сути, получаете гарантированный государством 13-процентный доход. И это – не считая того дохода, который может принести вам инвестирование этих денег.

Есть, правда, одно ограничение: если снять деньги (даже частично) с ИИС до истечения трехлетнего периода после его открытия, налоговые льготы аннулируются. Поэтому наиболее эффективны такие счета для формирования среднесрочных и долгосрочных сбережений – на крупные покупки или на старость.

Действительно, если говорить о потенциальной доходности инвестиций с использованием ИИС, то она много выше, чем по банковским вкладам. Вот простой пример.

Допустим, вы копите на крупную покупку, которую планируете через три года и хотите откладывать по 400 тысяч в год, причем хотите откладывать деньги равномерно. Тогда вам разумно сделать первый взнос в размере 52 тысяч, а потом довносить на счет по 29 тысяч в месяц: дело в том, что именно 52 тыс. руб. вам вернет государство в виде налогового вычета с вложенных в первый год 400 тысяч, и вы ее сможете снова внести на счет отдельным платежом. Таким образом, сумма ежемесячного взноса у вас будет оставаться неизменной – 29 тысяч.

Далее, поскольку мы решили сравнить ИИС с банковскими депозитами, то будем покупать самые надежные бумаги – облигации федерального займа, которые, как и банковские вклады гарантированы государством. Доходность к погашению по ним сейчас – 7-8% годовых. В этом случае через три года вы сможете снять со своего индивидуального инвестиционного счета примерно миллион триста тысяч рублей. Общая сумма ваших взносов при этом будет менее миллиона ста тысяч, чистый доход – двести сорок тысяч.

Сравним с банковским вкладом. Допустим, вы открыли пополняемый депозит и вносите на него средства в том же режиме – 52 тысячи изначально, потом по 29 тысяч в месяц. Как думаете, какая должна быть процентная ставка, чтобы за те же три года получить аналогичный доход – на уровне двухсот сорока тысяч? Более 12,5% годовых! Таких ставок на рынке просто нет, по данным Центробанка, средняя процентная ставка по трехлетним депозитам в российских банках на начало лета была менее 6% годовых. Таким образом, эффективная доходность при покупке с ИИС даже самых надежных (а значит – наименее доходных) государственных облигаций – вдвое больше доходности по банковским депозитам.

Открыть ИИС очень просто, например, на сайте или в офисе Представителя компании АО «ФИНАМ» в Оренбурге по адресу: ул. Чкалова, д. 2., тел. (3532) 44-12-62. Для открытия счета нужен только паспорт. Вносить средства на счет сразу не обязательно. Это можно сделать в любой момент до окончания трехлетнего срока.

На правах рекламы. АО «Инвестиционная компания «ФИНАМ», ОГРН: 1027739572343. Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000 выдана ФКЦБ России без ограничения срока.

ИИС – это обычный брокерский счет. На него можно вносить деньги, после чего покупать ценные бумаги или валюту, а также проводить иные операции на финансовых рынках. При этом для граждан России, использующих ИИС, существуют налоговые льготы, которые позволяют резко увеличить доходность инвестиций.

Работает это следующим образом. Если вы вносите деньги на ИИС, то получаете право на так называемый налоговый вычет. Существует два варианта налоговых вычетов, иногда их именуют вычетом типа «А» и вычетом типа «Б».

Как показывает практика инвестиционной компании «ФИНАМ», занимающей, по данным Московской биржи, по числу открытых ИИС, первое место среди брокеров и второе после Сбербанка по рынку в целом, подавляющее большинство граждан, открывших ИИС, используют вычет типа А. Суть его в следующем.

Вычет типа А предполагает, что можно каждый год уменьшать налоговую базу на сумму, внесенную на ИИС, не превышающую 400 тысяч рублей. Проще говоря, государство возвращает инвестору подоходный налог, уплаченный с этой суммы. Подоходный налог, или, официально, НДФЛ, у нас – 13%. Таким образом, на средства, внесенные на ИИС вы, по сути, получаете гарантированный государством 13-процентный доход. И это – не считая того дохода, который может принести вам инвестирование этих денег.

Есть, правда, одно ограничение: если снять деньги (даже частично) с ИИС до истечения трехлетнего периода после его открытия, налоговые льготы аннулируются. Поэтому наиболее эффективны такие счета для формирования среднесрочных и долгосрочных сбережений – на крупные покупки или на старость.

Действительно, если говорить о потенциальной доходности инвестиций с использованием ИИС, то она много выше, чем по банковским вкладам. Вот простой пример.

Допустим, вы копите на крупную покупку, которую планируете через три года и хотите откладывать по 400 тысяч в год, причем хотите откладывать деньги равномерно. Тогда вам разумно сделать первый взнос в размере 52 тысяч, а потом довносить на счет по 29 тысяч в месяц: дело в том, что именно 52 тыс. руб. вам вернет государство в виде налогового вычета с вложенных в первый год 400 тысяч, и вы ее сможете снова внести на счет отдельным платежом. Таким образом, сумма ежемесячного взноса у вас будет оставаться неизменной – 29 тысяч.

Далее, поскольку мы решили сравнить ИИС с банковскими депозитами, то будем покупать самые надежные бумаги – облигации федерального займа, которые, как и банковские вклады гарантированы государством. Доходность к погашению по ним сейчас – 7-8% годовых. В этом случае через три года вы сможете снять со своего индивидуального инвестиционного счета примерно миллион триста тысяч рублей. Общая сумма ваших взносов при этом будет менее миллиона ста тысяч, чистый доход – двести сорок тысяч.

Сравним с банковским вкладом. Допустим, вы открыли пополняемый депозит и вносите на него средства в том же режиме – 52 тысячи изначально, потом по 29 тысяч в месяц. Как думаете, какая должна быть процентная ставка, чтобы за те же три года получить аналогичный доход – на уровне двухсот сорока тысяч? Более 12,5% годовых! Таких ставок на рынке просто нет, по данным Центробанка, средняя процентная ставка по трехлетним депозитам в российских банках на начало лета была менее 6% годовых. Таким образом, эффективная доходность при покупке с ИИС даже самых надежных (а значит – наименее доходных) государственных облигаций – вдвое больше доходности по банковским депозитам.

Открыть ИИС очень просто, например, на сайте или в офисе Представителя компании АО «ФИНАМ» в Оренбурге по адресу: ул. Чкалова, д. 2., тел. (3532) 44-12-62. Для открытия счета нужен только паспорт. Вносить средства на счет сразу не обязательно. Это можно сделать в любой момент до окончания трехлетнего срока.

На правах рекламы. АО «Инвестиционная компания «ФИНАМ», ОГРН: 1027739572343. Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000 выдана ФКЦБ России без ограничения срока.

Раздел

Пресс-релизы компании

Количество фальшивок в банковской системе России снижается. Статистика Центробанка РФ свидетельствует о том, что в 3 квартале 2022 года обнаружено вдвое меньше поддельных рублей, чем в аналогичный период 2021 года.

...

Принятые Правительством России меры, в частности, освобождение от ввозных таможенных пошлин, позволило россиянам сохранить 80 млрд рублей. Об этом заявил Максим Решетников, министр экономического развития в ходе пленарного заседания Госдумы.

«...

В банковской системе России во 2 квартале 2022 года обнаружено на четверть меньше поддельных банкнот и монет, чем в аналогичный период 2021 года.

"Уровень фальшивомонетничества в России остается стабильно низким", - сообщает ЦБ РФ.

Уточняется, что ...

ГК «ФИНАМ» провела исследование инвестиционной привлекательности сети розничных магазинов Lowe’s Companies. Аналитики отмечают сильные финансовые результаты компании и считают, что вложения ритейлера в IT-технологии выступят драйвер...

Аналитики ГК "ФИНАМ" представили исследование динамики акций Check Point Software Technologies – одного из ведущих мировых игроков в области IT-безопасности. Устойчивый спрос позволяет Check Point демонстрировать стабильный рост финансовы...

Генеральный директор АО "ФИНАМ" Арсен Айвазов занял первое место в самом масштабном исследовании руководителей России, организованном журналом "Генеральный Директор".

Формула рейтинга рассчитывается по двум ключевым показателям - динамике выручки ко...

Пресс-релизы по теме

![30 ноября и 1 декабря в Москве пройдет 8 ежегодный форум о личных финансах и инвестициях PRIVATE MONEY [Не пропустите!]](https://global56.ru/cache/news422x250/usr/firmnews/firmnews-17322017930.png)

Это крупнейшая российская площадка для поиска идей и стратегий для приумножения капитала и получения новых источников дохода. Мероприятие рекомендовано тем, кто стремится защитить свои сбережения и увеличить доходы и капитал в 2025 году.

Проводится всего один раз в год и на нем собираются все самые интересные инвестиционные решения для частных инвесторов.

В форуме примут участие более 1000 частн...

На площадке Международной выставки-форума «Россия» прошло пленарное заседание Евразийского интеграционного форума «Стратегия опережающего развития», участники которого обсудили пути взаимодействия Евразийского экономического с...

Выступая сегодня на заседании Государственной думы, глава Социального фонда (СФР) Сергей Чирков отметил, что бюджет за прошлый год исполнялся с учетом ряда особенностей. Это, прежде всего, обеспечение жителей новых субъектов России и введение с января 2023 года единого пособия - новой выплаты для семей с детьми. Другими особенностями стали социальные выплаты медицинским работникам и увеличение рас...

На заседании экспертного совета Комитета по бюджету и налогам обсудили совершенствовании налоговой системы РФ. В дискуссии, как будет донастраиваться налоговая система, приняли участие представители федеральных и региональных органов власти, экспертн...

В 2023 году доход самозанятых составил 1,4 трлн руб., что на 48% больше, чем по итогам 2022 года. При этом суммарный заработок граждан из этой категории за время действия налога достиг отметки в 3,2 трлн руб.

По итогам минувшего года число сам...

Руководитель ФНС России Даниил Егоров встретился с заместителем председателя Кабинета Министров Туркменистана Ходжамыратом Гельдимырадовым и туркменской делегацией.

Глава ведомства продемонстрировал гостям цифровые решения Службы...

Свежие пресс-релизы

В современных условиях важность резервного питания обусловлена необходимостью поддержки бесперебойного функционирования оборудования при отключении электроэнергии, что повысит эффективность работы предприятий и безопасность сотрудников при минимальны...

С 5 июня клиенты транспортной компании получили возможности сэкономить при отправках климатической техники и спорттоваров.

В рамках летней акции им предоставляется скидка в 10% на перевозки во все города присутствия «Байкал Сервиса», за ...

Уровень жизни населения принято оценивать по среднему заработку. Однако этот показатель зачастую далёк от реальности, намного точнее состояние дел передаёт медианная зарплата. Поэтому её используют для анализа ситуации на рынке и при расчёте социальн...

В Санкт-Петербургском государственном институте кино и телевидения (ГИКиТ) прошла долгожданная встреча с Владимиром Владимировичем Бортко – режиссёром, сценаристом, Народным артистом России. Автор культовых фильмов, таких как «Собачье сердце», «Идиот», «Мастер и Маргарита» и «Тарас Бульба», собрал в зале более 130 абитуриентов и поклонников.

Ц...

За последний месяц работодатели России опубликовали 5,3 миллиона предложений о работе. Больше всего вакансий идёт из Центрального Федерального округа — только в Москве искали 319,7 тысячи специалистов. При этом в столице проживает 13,2 миллиона...

Общий свет — это удобно, но не всегда достаточно. В квартире всегда найдется угол, который плохо освещает лампа на потолке: темновато в шкафу, бликует зеркало, не видно, что лежит на верхней полке. Линейный светодиодный светильник помогает реши...

Лучшие пресс-службы

Новостей: 1710

Новостей: 740

Новостей: 311

Новостей: 238

Новостей: 146

Новостей: 118

Новостей: 99

Новостей: 87

Новостей: 68

Новостей: 62

ПРЕСС-РЕЛИЗЫ ОРЕНБУРГА

Пресс-релизы Глобал56.ру – это актуальные новости от оренбургских компаний.

На ресурсе регулярно публикуются официальные пресс-релизы компаний Оренбурга и Оренбургской области. Узнать самые свежие новости предприятий можно в соответствующем разделе на главной странице. Размещение пресс-релизов — традиционный и действенный способ продвижения вашего бизнеса. Он позволяет организациям заявить о себе и своих товарах и услугах максимально широкой массе аудитории. При этом информационный повод может быть любым: привлечение людей на мероприятие или конференцию, освещение новых товаров или кадровые назначения. Если вы ставите цель привлечь внимание к своей информации, то Глобал56.ру станет вашим надежным помощником в данном деле. Благодаря порталу ваш пресс-релиз увидят обозреватели ведущих интернет-изданий, клиенты и партнеры.

Глобал56.ру дает возможности представителям компаний и организаций в Оренбурге и Оренбургской области самостоятельно разместить пресс-релиз при регистрации на ресурсе. Самая главная особенность Глобал56.ру в том, что все публикации оренбургских компаний попадают в архивы и будут доступны из поиска длительное время. Вам достаточно лишь добавить пресс-релиз в информационную ленту.

Глобал56.ру предлагает своим клиентам абонементское обслуживание, которое позволяет компаниям регулярно публиковать пресс-релизы на выгодных условиях. Кроме того, бизнес портал дает возможность более полно рассказать о жизни компании благодаря добавлению фото и видеоматериалов, персон и цитат сотрудников. Все информационные материалы обладают активными ссылками и приведут потенциальных клиентов на ваш ресурс.

Потапова Алёна

Директор по развитию